Cobranças não podem causar constrangimento ao endividado!

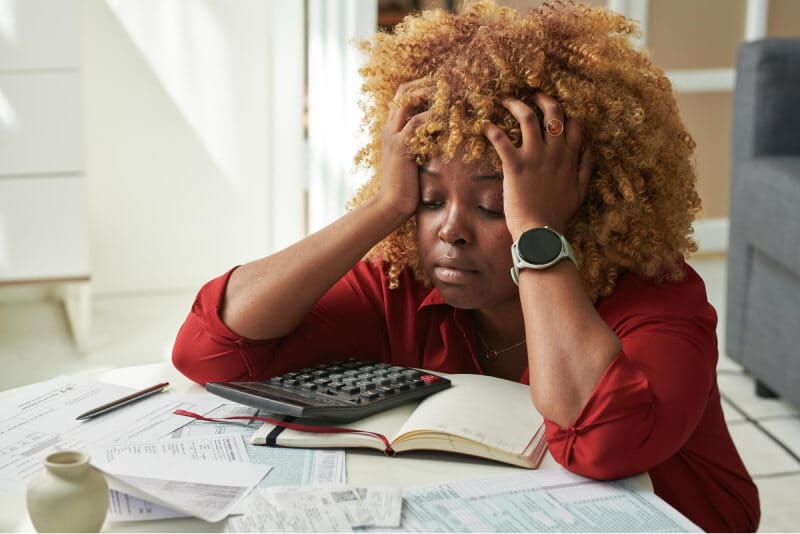

Segundo o SERASA, mais de 70 milhões de brasileiros estão endividados, representando mais de 70% da população. E a liderança nas dívidas são os cartões de crédito.

Lidar com essa situação é estressante, e piora quando os bancos começam a cobrar diariamente pelo atraso no pagamento. São ligações, mensagens, e-mails e até ameaças de penhora de bens. O banco deseja receber e tem o direito de cobrar.

No entanto, é importante destacar que a cobrança não deve causar constrangimento ao endividado. Essa abordagem agressiva é considerada abusiva.

De acordo com o artigo 71 do Código de Defesa do Consumidor:

“Utilizar, na cobrança de dívidas, ameaças, coações, constrangimento físico ou moral, afirmações falsas, incorretas ou enganosas, ou qualquer outro procedimento que exponha o consumidor, injustificadamente, a ridículo ou interfira com seu trabalho, descanso ou lazer.”

SAIBA MAIS: Quando o banco pode recusar a abertura de conta?

O ideal é tentar renegociar a dívida, mas se mesmo assim o consumidor estiver enfrentando cobranças abusivas por parte do credor, é recomendado buscar um advogado especializado para orientar a melhor solução para o caso.

Tem dúvidas sobre o seu caso?

Cada situação é única. Mande sua dúvida pelo WhatsApp e a gente analisa o seu caso, sem compromisso.

Analisar meu casoEste conteúdo tem caráter meramente informativo e não substitui a orientação jurídica individual, em conformidade com o Código de Ética e Disciplina da OAB (Provimento 205/2021). As regras e os valores citados podem mudar; cada caso deve ser analisado de forma individual.